فراخوانهای سامانه مودیان

مشمولین ارسال صورتحساب طی فراخوانهای سازمان امور مالیاتی

اولین فراخوان

اطلاعیهی مهم سازمان امور مالیاتی کشور در خصوص درج صورتحسابهای ارسالی در کارپوشهی مودیان ۲۳/۰۸/۱۴۰۱

نظر به اجرای قانون پایانه های فروشگاهی و سامانه مودیان و ارسال صورتحساب های الکترونیکی صادره از سوی شرکت های پذیرفته شده در بورس و فرابورس از تاریخ ۰۱/۰۸/۱۴۰۱ به سامانه مودیان، و متعاقب آن درج خودکار صورتحساب های ارسالی در کارپوشه خریداران (فعالان اقتصادی) وتداوم این روند، ضروریست مودیان محترم مالیاتی در اجرای مقررات تبصره بند(ب) ماده ۵ قانون پایانه های فروشگاهی وسامانه مودیان و با توجه به آثار مالیاتی مترتب، با مراجعه به کارپوشه اختصاصی در سامانه مودیان، اقدام به بررسی و عکس العمل نسبت به صورتحساب های اعمال شده در کارپوشه خود نمایند.

تبصره بند (ب) ماده ۵ قانون:

“مودیان مالیاتی مکلفند ظرف مدت سی روز ازتاریخ درج صورتحساب الکترونیکی در کارپوشه مودیان نسبت به اعلام پذیرش یا عدم پذیرش این صورتحساب ها اقدام کنند. عدم اظهارنظر ظرف مدت مذکور به منزله تایید صورتحساب مربوط می باشد.”

دومین فراخوان

در این فراخوان آمده است که تمام اشخاص حقوقی به جز دستگاههای امنیتی و اطلاعاتی، وزارت دفاع، قراردادهای پیمانکاری، معاملات، و اطلاعات نیروهای مسلح میتوانند از تاریخ ۱ مهر ۱۴۰۱ به صورت داوطلبانه در سامانه مودیان ثبت نام کنند. اما ثبت نام از تاریخ ۱ دی همین سال (۱۴۰۱) الزامی خواهد شد.

سومین فراخوان

اطلاعیه سازمان امور مالیاتی کشور در خصوص شرایط صدور صورتحساب الکترونیکی توسط اشخاص حقیقی ۲۹/۰۹/۱۴۰۲

به گزارش رسانه مالیاتی ایران، در اطلاعیه سازمان امور مالیاتی کشور که در راستای اجرای قانون پایانه های فروشگاهی و سامانه مودیان و با توجه به قانون تسهیل تکالیف مودیان صادر شده، آمده است: «کلیه اشخاص حقیقی (صاحبان مشاغل) به شرح ذیل از اول دی ماه سال ۱۴۰۲ ملزم به صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ از طریق سامانه مودیان برای فروش کالا و خدمات مطابق دستورالعمل صدور صورتحساب الکترونیکی، حسب مورد میباشند:

۱- کلیه اشخاص حقیقی (صاحبان مشاغل) که میزان فروش خالص کالا و خدمات سال ۱۴۰۲ آنها تا پایان شهریور ماه سال ۱۴۰۲، بیشتر از ۱۸۰ میلیارد ریال بوده است.

۲- اشخاص حقیقی موضوع جزء ۲ بند ط تبصره ۶ قانون بودجه سال ۱۴۰۲، با هر میزان فروش کالا و خدمات سالانه کماکان ملزم به صدور صورتحساب الکترونیکی هستند.

۳- عرضهکنندگان کالا و خدمات مرتبط با طلا، جواهر و پلاتین با هر میزان فروش کالا و خدمات به استناد جزء ۴ بند ب ماده ۲۶ قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰

۴- فروشندگان مواد معدنی به واحدهای فراوری مواد معدنی موضوع بند م تبصره ۷ قانون بودجه سال ۱۴۰۲ با هر میزان فروش ملزم به صدور صورتحساب الکترونیکی نوع ۱ مطابق دستورالعمل صدور صورتحساب الکترونیکی میباشند.

رسید دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی اشخاص بندهای ۱ و ۲ فوق که صرفا برای عرضه کالا و خدمات با نرخ مالیات بر ارزش افزوده یکسان صادر میشود، در حکم صورتحساب الکترونیکی میباشد.

مراتب فوق مانع از صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ مطابق دستورالعمل صدور صورتحساب الکترونیکی، توسط صاحبان مشاغل با فروش سالانه کمتر از نصاب مذکور که طبق سایر قوانین مکلف به صدور صورتحساب الکترونیکی شدهاند، نخواهد بود.

در صورتی که فروش هر مودی طی سال از نصاب مقرر در ماده ۱۴ مکرر قانون پایانه های فروشگاهی و سامانه مودیان و تبصره ۱ آن، عبور نماید از ابتدای دومین دوره بعد از اتمام دوره عبور فروش سالانه از نصاب مقرر، ملزم به صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ حسب مورد میباشند. به طور مثال چنانچه فروش مودی تا پایان پاییز سال ۱۴۰۲ به ۱۸۰ میلیارد ریال برسد از ابتدای فروردین ماه سال ۱۴۰۳ مکلف به صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ میباشند و چنانچه به همین ترتیب فروش مودی تا پایان اسفند ماه ۱۴۰۲ از نصاب فوق عبور نماید از ابتدای تیر ماه سال ۱۴۰۳ مکلف به صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ حسب مورد خواهد بود. بدیهی است با توجه به نصابهای مندرج در تبصره ۱ ماده ۱۴ مکرر فوق، محاسبات هر سال بر اساس نصاب مربوط به آن سال انجام خواهد شد.

عدم صدور صورتحساب الکترونیکی توسط اشخاص به شرح فوق، مشمول جرائم و ضمانت اجرایی قانون پایانههای فروشگاهی و سامانه مودیان خواهد بود.»

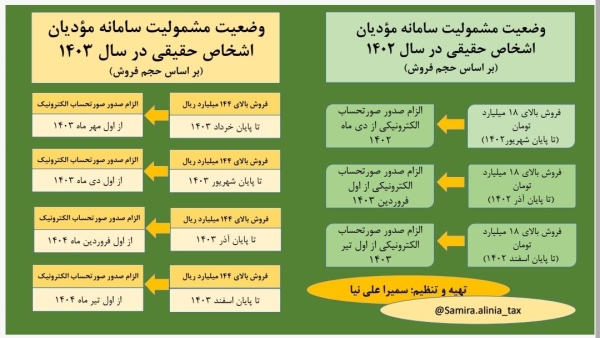

چهارمین فراخوان

۲۳/۱۲/۱۴۰۲

اطلاعیه شماره ۲۴-مشمولین ارسال صورتحساب الکترونیکی نوع ۱ و ۲ به سامانه مودیان از ابتدای سال ۱۴۰۳

براساس اطلاعیه سازمان امور مالیاتی کشور، مودیانی که فروش ایشان تا پایان پاییز سال ۱۴۰۲ به ۱۸۰ میلیارد ریال (۱۸ میلیارد تومان) برسد، از ابتدای فروردین ماه سال ۱۴۰۳ مکلف به صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ و ثبت در سامانه مودیان می باشند.

اطلاعیه شماره ۲۴- ارسال صورتحساب الکترونیکی نوع ۱ و ۲ از تاریخ ۱۴۰۳/۰۱/۰۱

با عنایت به اطلاعیه مهم سازمان امور مالیاتی کشور در خصوص تکالیف اشخاص حقیقی جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان، در صورتی که فروش هر مودی طی سال از نصاب مقرر در ماده ۱۴ مکرر قانون پایانه های فروشگاهی و سامانه مودیان و تبصره ۱ آن، عبور نماید از ابتدای دومین دوره بعد از اتمام دوره فروش سالانه از نصاب مقرر، ملزم به صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ حسب مورد می باشد، لذا مودیانی که فروش ایشان تا پایان پاییز سال ۱۴۰۲ به ۱۸۰ میلیارد ریال برسد، از ابتدای فروردین ماه سال ۱۴۰۳ مکلف به صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ و ثبت در سامانه مودیان می باشند.

پنجمین فراخوان

۰۳/۰۴/۱۴۰۳

اطلاعیه شماره ۳۷- در خصوص الزام به صدور صورتحساب الکترونیکی نوع ۱ و ۲ از تاریخ ۰۱/۰۴/۱۴۰

پیرو اطلاعیه شماره ۲۴ در خصوص ارسال صورتحساب الکترونیکی نوع ۱ و ۲ و با عنایت به نصاب مقرر در ماده ۱۴ مکرر قانون پایانههای فروشگاهی و سامانه مودیان و تبصره ۱ آن، چنانچه فروش هر مودی در طی سال از نصاب مقرر در ماده مزبور عبور نماید، از ابتدای دومین دوره بعد از اتمام دوره فروش سالانه از نصاب مقرر، ملزم به صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ حسب مورد میباشد. بنابراین مؤدیانی که فروش آنها تا پایان زمستان سال ۱۴۰۲ به ۱۸۰ میلیارد ریال برسد، از ابتدای تیرماه سال ۱۴۰۳ (۰۱/۰۴/۱۴۰۳) مکلف به صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ و ثبت آن در سامانه مودیان میباشند.

ششمین فراخوان

۰۳/۰۷/۱۴۰۳

اطلاعیه شماره ۴۷- درخصوص الزام مودیان اشخاص حقیقی مطابق ماده ۱۴ مکرر به صدور صورتحساب الکترونیکی از ۱۴۰۳/۰۷/۰۱

پیرو اطلاعیه سازمان امور مالیاتی کشور در خصوص شرایط صدور صورتحساب الکترونیکی توسط اشخاص حقیقی مورخ ۱۴۰۲/۰۹/۲۹ و با عنایت به نصاب مقرر در ماده ۱۴ مکرر قانون پایانه های فروشگاهی و سامانه مودیان و تبصره ۱ آن، چنانچه فروش هر مودی شخص حقیقی در طی سال از نصاب مقرر در ماده مزبور عبور نماید، از ابتدای دومین دوره بعد از اتمام دوره عبور فروش سالانه از نصاب مقرر، ملزم به صدور صورتحساب الکترونیکی میباشد. بنابراین مودیان اشخاص حقیقی (صاحبان مشاغل) که فروش خالص کالا و خدمات آنها تا پایان خرداد سال ۱۴۰۳ به ۱۴۴ میلیارد ریال برسد، از ابتدای مهرماه سال ۱۴۰۳ ( ۱۴۰۳/۰۷/۰۱) مکلف به صدور انواع صورتحساب الکترونیکی حسب مقررات مربوطه و ثبت آن در سامانه مودیان میباشند.

شایان ذکر است صرفاً برای کلیه مودیانی که عرضه کننده کالا و خدمات واحد هستند یا کالاها و خدمات مورد عرضه آنها مشمول نرخ مالیات بر ارزش افزوده یکسان میباشد، علاوه بر صورتحساب الکترونیکی نوع یک و ۲ ، رسید دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی نیز در حکم صورتحساب الکترونیکی است.

در ضمن مراتب فوق مانع از صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ ، توسط صاحبان مشاغل با فروش سالانه کمتر از نصاب مذکور که طبق سایر قوانین مکلف به صدور صورت حساب الکترونیکی شدهاند نخواهد بود.

ارسال صورتحساب فروش به سامانه مودیان

سامانه مودیان بستری است که کسبوکارها را به صدور و ارسال الکترونیکی صورتحساب فروش کالا و خدمات ملزم میکند. طبق قانون پایانههای فروشگاهی، تمامی مشمولان موظف به ارسال صورتحساب به سامانه مودیان در بازههای زمانی تعیینشده هستند تا از جرائم مالیاتی جلوگیری کنند.

نرم افزار سامانه مودیان

نرم افزار سامانه مودیان به کاربران امکان میدهد صورتحسابهای فروش خود را به طور خودکار ثبت و ارسال کنند. این نرم افزار با رعایت استانداردهای سازمان امور مالیاتی، ارسال صورتحسابها را سریع و دقیق انجام میدهد.

افزونه واسط و نرم افزار واسط

برای تسهیل فرایند، افزونهها و نرم افزار های واسط طراحی شدهاند تا سامانه فروشگاهی را با سامانه مودیان هماهنگ کنند. این نرم افزار واسط سامانه مودیان به کسبوکارها کمک میکند تا از طریق یکپارچگی سیستم، صورتحسابهای خود را به راحتی و به طور مستقیم ارسال کنند.